[오픈도어, OPEN] 미국 부동산 온라인 플랫폼의 게임체인저 오픈도어(OPEN DOOR) 기업분석

오늘 살펴볼 기업은 지난 시간 질로우(ZILLOW, Z)에 이어 미국 부동산 온라인 플랫폼의 게임체인저 오픈도어(OPEN DOOR, OPEN)이다. '오픈도어'는 손정의 소프트뱅크 회장이 이끄는 비전펀드가 투자한 것으로 유명하며 차마스 팔리하피티야(Chamath Palihapitiya)가 이끄는 소셜캐피탈(Social Capital Hedosophia Holdings Corp II)을 통해 IPOB라는 티커에서 OPEN 티커로 '20년 12월 21일 성공적으로 나스닥에 SPAC IPO를 했다.

미국 부동산 1위 플랫폼인 질로우(ZILLOW, Z) 기업분석에 관심 있는 분은 하기 링크를 참고하면 되겠다.

https://yolossung.tistory.com/21

[질로우, Z] 미국 부동산 온라인 1위 플랫폼 질로우(ZILLOW) 주가 및 기업분석

[질로우, Z] 미국 부동산 온라인 1위 플랫폼 질로우(ZILLOW) 주가 및 기업 분석 오늘 살펴볼 기업은 미국의 부동산 온라인 1위 플랫폼 업체 '질로우(ZILLOW)'이다. 최근 우리나라와 마찬가지로 미국 부

yolossung.tistory.com

1. 기업소개 및 사업 포트 폴리오

Sector : Real Estate

Industry : Real Estate Services

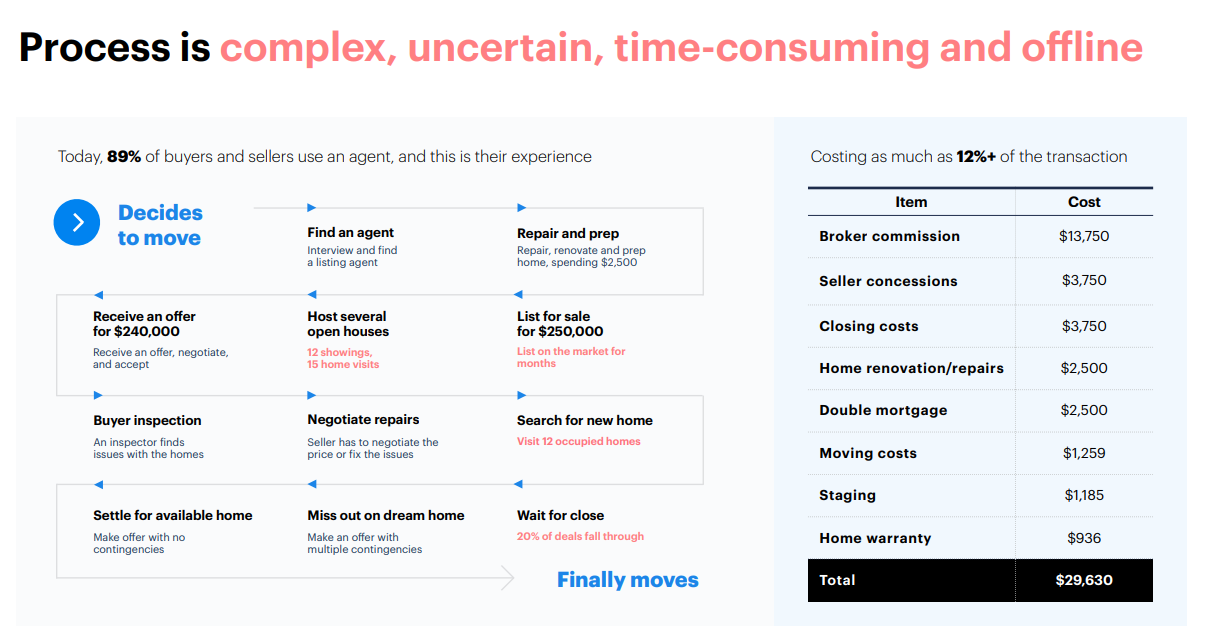

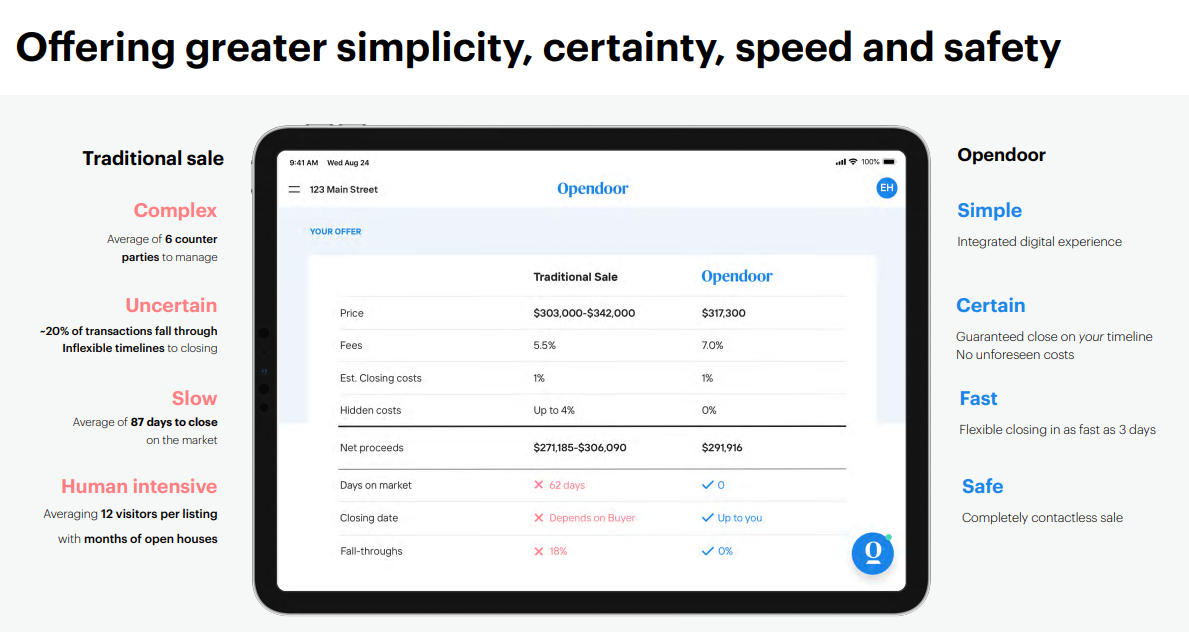

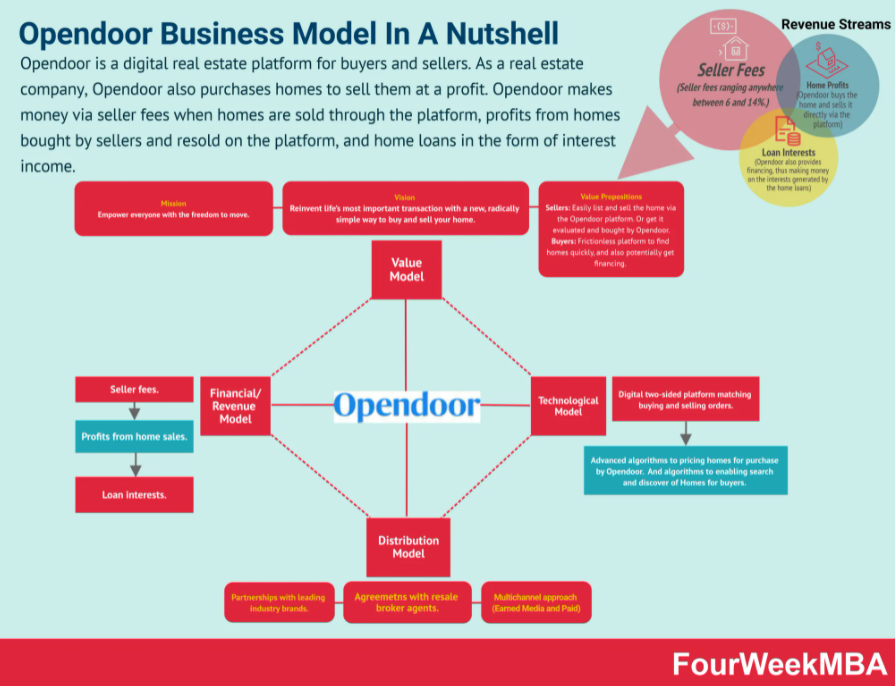

오픈도어는 주거용 부동산 거래를 위한 선도적인 디지털 플랫폼이다. 2014년 설립된 오픈도어는 이전보다 훨씬 더 편리하고 저비용으로 집을 사고, 팔 수 있다. 부동산에 대한 전체 서비스 모델을 재구축하고 모바일 앱에서 구매 및 판매를 가능하게 한다.

오픈도어는 주소만 제공하면 자체 빅데이터, AI 기술을 적용해 현금 매입가를 제시하고, 신속하게 현금으로 주택을 매입한다. 미국에서 주택 매매 시 평균 부동산 중개수수료는 매매가의 5.5%이지만 각종 부대비용이 중개수수료 못지않게 발생하여 약 12% 해당하는 수수료가 발생한다. 부동산 거래를 해본 한국 사람으로서 취득세도 아닌 12%라는 중개 수수료는 상상도 할 수 없다.

오픈도어는 이 수수료를 7%로 높게 받는 대신 기타 수수료는 0%로 만드는 전략으로 시장을 개척했다. 부동산 매수/매도자에게 기존의 복잡한 절차와 시간 낭비 등 문제가 되었던 오프라인 거래를 '오픈도어' 플랫폼 내 온라인 거래로 대체함으로써 간단함, 신뢰성, 신속, 안전을 제공한다.

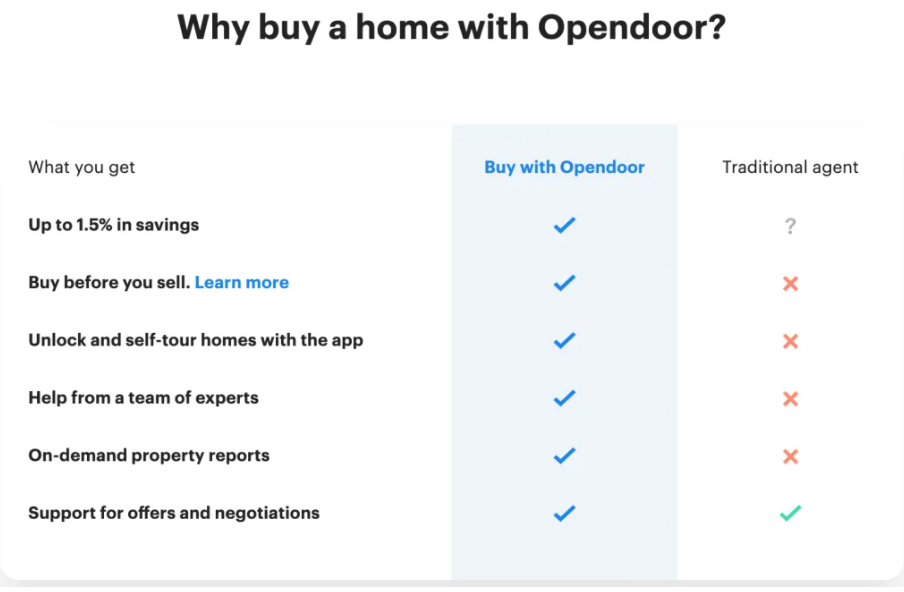

왜 오픈도어에서 집을 살까? 비용의 절감과 오픈도어 앱/애플리케이션을 통해 Home 투어가 가능하다. PROPERTY REPORT(145개의 평가 항목을 통해 알고리즘이 무료 가격 책정)을 제공한다. No Double Move 지금 살고 있는 집이 팔리기 전에 오픈도어의 돈으로 새집을 살 수 있다(Home Reserve Service)

오픈도어는 매수자보다는 매도자에게 아주 매력있는 서비스를 제공한다고 생각한다. 오픈도어는 앞서 말했듯이 매도자(SELLER)에게 주택을 직접 매수한다. 이 과정에서 단 며칠 만에 주택 매매가 가능하며 원하는 날짜에 이사가 가능하다. 매수자에게 집을 보여 주는 시간, 되팔기 위해 집을 수리하고 개조하는 비용과 시간 모두 절감된다.

1.1 비즈니스 모델

오픈도의 비지니스 모델은 간단하다.

1. 매도자(SELLER)에게 오픈도어가 직접 오퍼를 한다.

2. 매도자(SELLER)가 원하는 날짜에 계약한다.

3. 오픈도어 개조, 보수 진행.

4. 오픈도어에 판매 목록에 리스팅한다.

5. 매수자(BUYER)가 셀프 투어를 진행한다.

6. 가격 협상을 한다.

7. 매수자가 자금이 부족할 경우 오픈도어에서 모기지 오퍼를 한다.

8. 매수자(BUYER)가 원하는 날짜에 계약한다.

1.2 수익구조

'오픈도어(Opendoor)'의 수익구조는 크게 3가지로 나눌 수 있다.

1. 거래 차액 : 오픈도어는 주택을 매도자(SELLER)에게 매입 후 가치를 높이기 위해 리모델링 등 개조/보수를 통해 다시 매각하는 과정에서 발생하는 매매차익을 주 수입원으로 삼고 있다. 주택을 매입해 매수자에게 되파는 과정에서 최상의 컨디션으로 주택의 가치를 높이는 방법이다. 판매자와 구매자를 연결하는 브로커(중개인) 역할을 하는 대신 미리 매입함으로써 시세차익을 얻는다. 2016년에 한 분석가에 따르면 오픈도어 자산이 매입 시점과 매각 시점 사이에 5.5% 상승했다고 볼 수 있다. 물론 판매하기 전에 시장이 변동하면 손실을 입을 수 있는 사업이다.

2. 주택 담보 대출 프로그램 및 부가서비스 : 오픈도어를 통해서 주택을 매입하고자 하는 매수자, 고객을 대상으로 오픈도어 모기지 플랫폼 인 Opendoor Home Loans 담보대출 프로그램을 제공한다. 대출에서 발생하는 이자가 여느 부동산 기업과 같이 수익원 중 하나이다. 또한, 오픈도어와 계약된 계열사가 소유권 보험 서비스를 제공하고 있다. 2020년에 마감된 오픈도어 주택 거래의 80% 이상에 대해 소유권 보험 서비스를 제공했다.

3. 주택 연결 프로그램 : 매수자가 새로운 주택을 구입하고자 할 때 구매자와 지역 간 부동산 업체/건축 업자를 연결시키는 프로그램이다. 만일 고객이 이 연결 프로그램을 통해서 주택을 구입하는 경우, 관계사로부터 수수료를 지급받는 방식이다.

2. 시장 잠재력과 투자가치

2.1 시장 잠재력

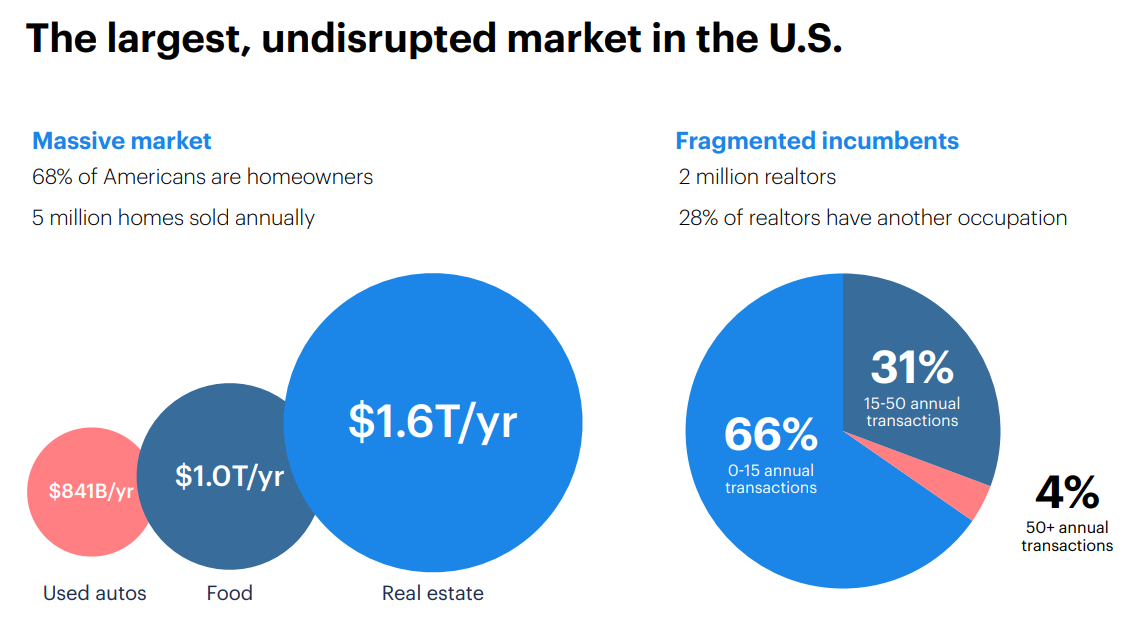

미국에서는 매년 500만개의 주택이 매매되고 있으며, 미국에 있는 200만개의 부동산 업체 중 대부분은 영세업체이다.

- 66% 해당하는 업체가 1년에 15개 이하의 거래 체결

- 31% : 1년에 15-50개의 거래 체결

- 단, 4%의 업체만이 1년에 50개 이상의 거래 체결

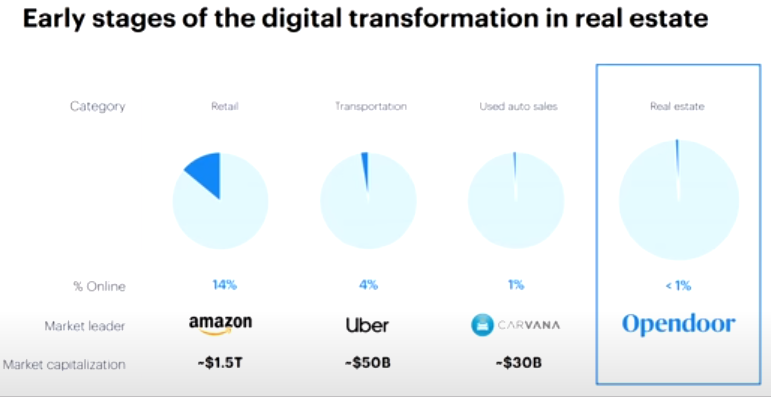

다음은 부동산 시장의 디지털화 잠재력이다. 미국의 분야별 온라인 침투율을 보면 유통 14%, 교통 4%, 중고차 1%에 비해 부동산은 1% 미만에 그치고 있다. 특히 오픈도어 '20년도 매출 기준 시장 점유율은 0.2% 이하이며 이는 부동산 시장의 디지털화의 엄청난 잠재력을 대변할 수 있다.

▶리테일 시장의 온라인 비율은 14%(아마존 시가 총액 1.5조 달러)

▶운송 시장의 온라인 비율은 4%(우버 시가 총액 : 500억 달러)

▶중고차 시장의 온라인 비율 : 1%(카바나 시가 총액 : 300억 달러)

▶부동산 시장의 온라인 비율 : 1% 이하(오픈도어 시가 총액 150억 달러)

▶미국 부동산 시장의 규모(1.6조 달러) 오픈도어 매출 : 25억, 시장점유율 0.2% 이하

2.2 투자 가치 - 거래 성사율

오픈도어의 투자가치는 거래 성사율에서도 확인할 수 있다. 웹사이트와 모바일 앱 방문자중 20%가 실제 부동산 판매자이다. 2019년 기준 전체 판매자 중 34%의 거래가 성사되었으며 90%는 에이전트 없이 오픈도어와 다이렉트로 계약을 했다.

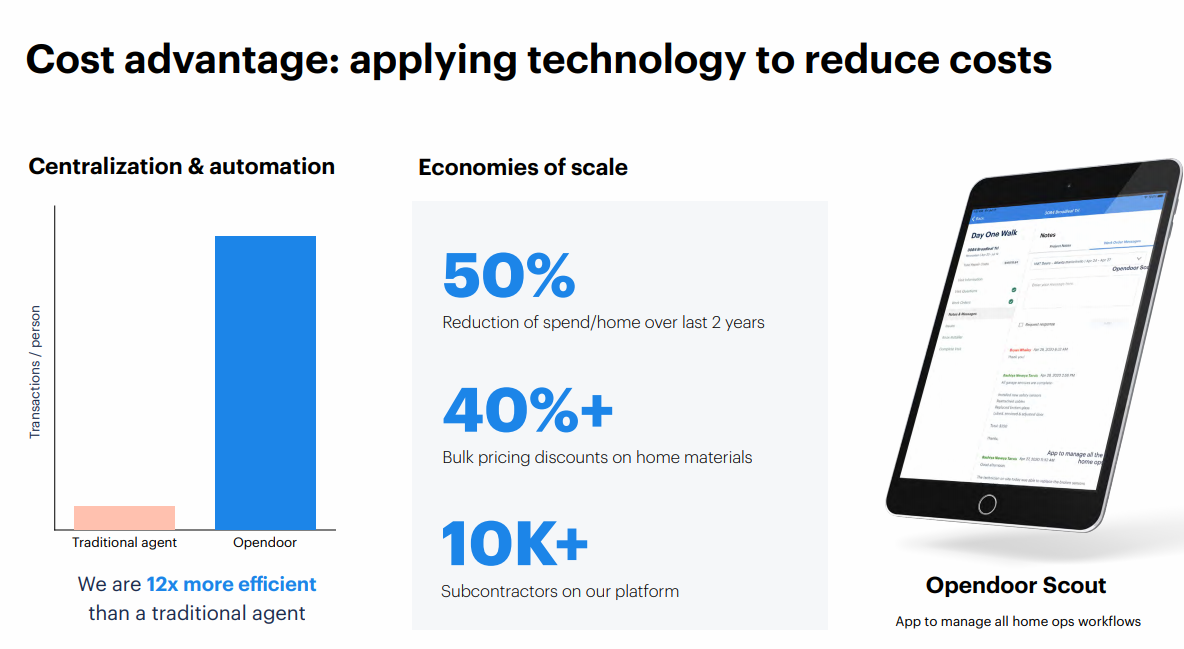

2.3 투자가치 - 비용 절감의 혁신 기업

전통적 부동산 업체에 비해 12배 비용적으로 효율적이며, 1주택당 비용은 과거 2년간 50% 추가 감소했으며 대규모 구매 시 40% 이상의 DISCOUNT(할인) 받고 있다.

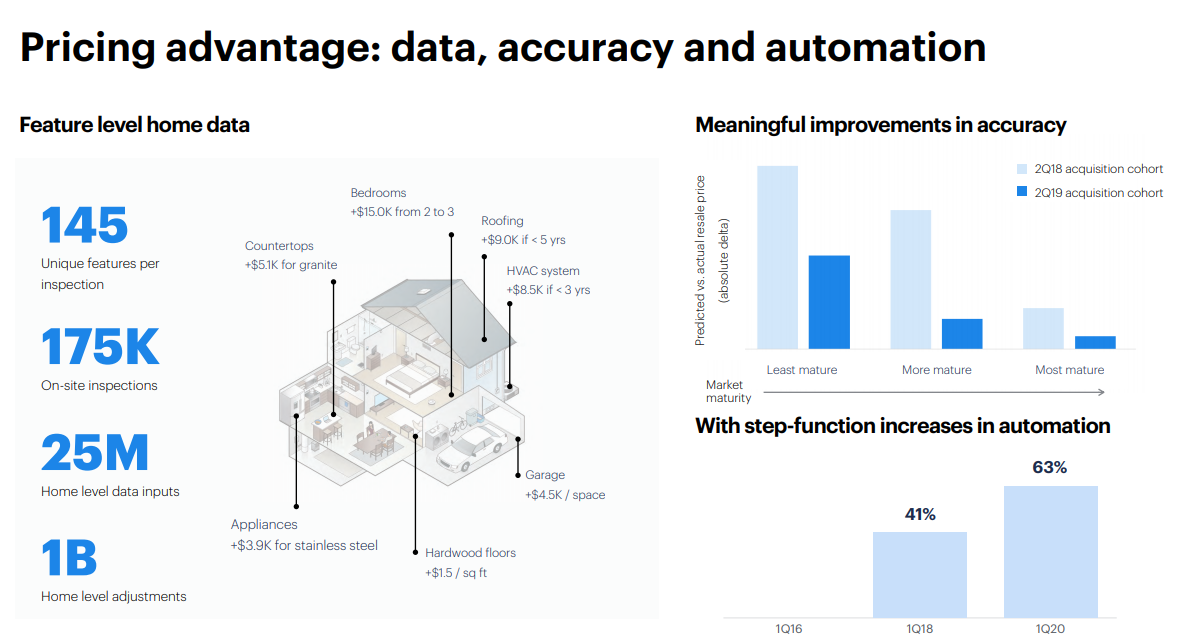

2.4 투자가치 - 부동산 가치 측정의 혁신 기업

오픈도어의 부동산 가치측정 프로세스는 각 매물마다 145개의 포인트를 평가 분석할 수 있다. 17만 5천 건의 현장 익스펜션을 가지고 있다. 또한, 부동산 가치측정 프로세스의 63%가 자동화되어있으며 알고리즘의 정확도는 지속적으로 상승 중에 있다.

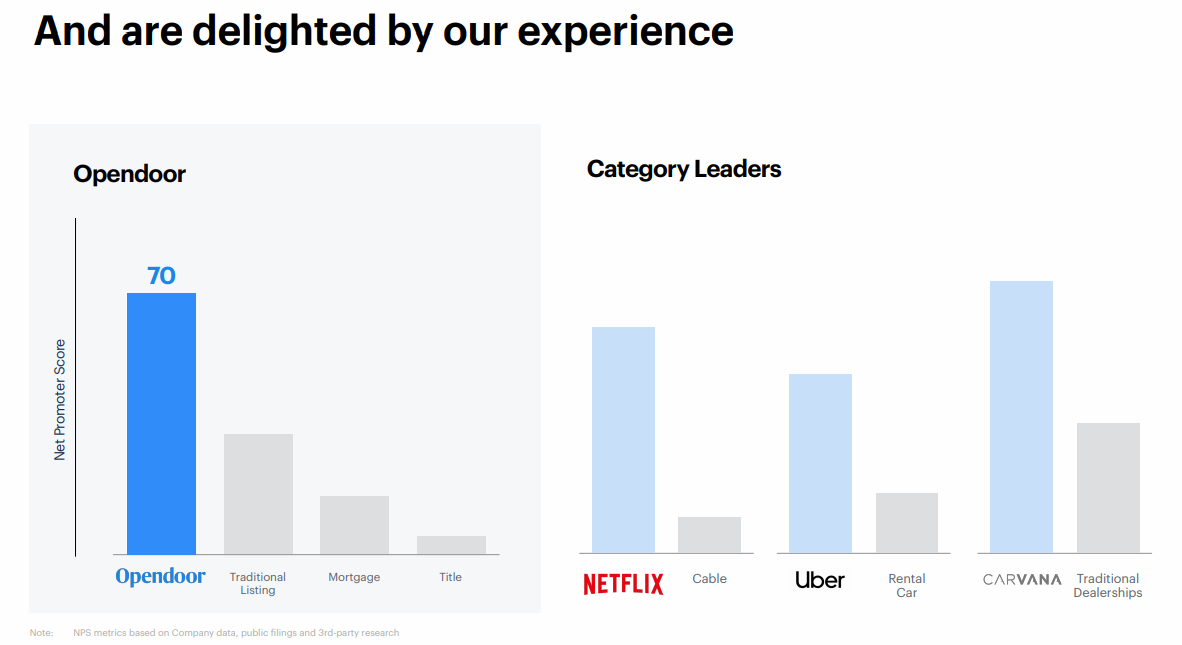

2.5 투자가치 - 높은 고객 만족도

NPS(NET PROMOTER SCORE)가 70점에 가깝다. 일반적으로 시장에서 NPS가 50 이상이면 EXCELLENT이며 70이상이면 WORLD CLASS로 평가한다.

2.6 투자가치 - 성장가능성

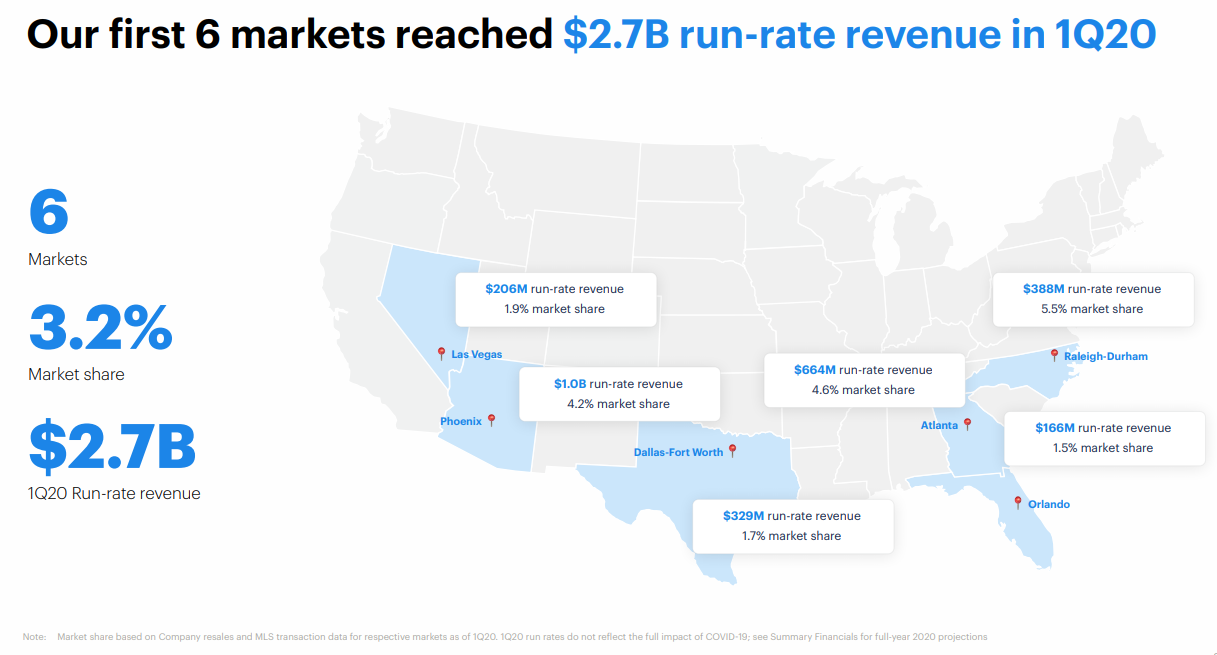

2014년 총 6곳에서 비지니스를 시작하였으며 성숙된 시장 6곳의 시장점유율은 3.2%이며 6개의 구역에서 발생하는 연 매출(분기 매출 * 4)은 27억 달러이다.

2020년 3분기 기준 총 21곳에서 비지니스를 진행하고 있으며 시장 점유율은 2.0%이며 연 매출은 50억 달러이다.

오픈도어의 중장기적 계획은 현재 21개에서 총 100여개의 비지니스 구역으로 확장하는 것이며 전체 부동산 시장의 4% 점유를 목표로 하고 있다. 연 매출은 현재 매출의 10배인 500억 달러를 목표로 하고 있다.

2.7 투자가치 - 비지니스 모델의 확장성

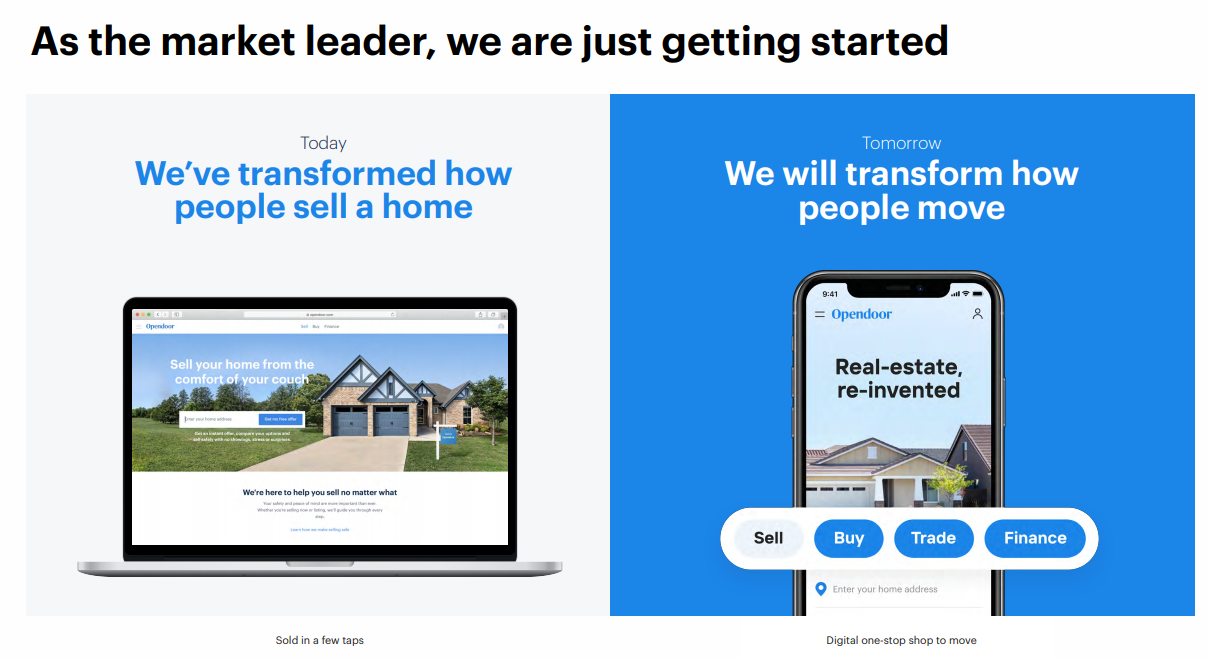

오픈도어는 온라인 부동산 중개업의 혁신으로 시작하였다면, 미래에는 주택을 옮겨갈 때 필요한 모든 서비스를 제공할 수 있는 비지니스로 확장할 계획이다.

집을 옮길 때 필요한 모든 서비스라 하면 소유권 등기, 중간 수탁, 대출, 보험, 홈 워런티, 업그레이드, 보수 유지 서비스, 이사 서비스 등 부동산과 관련된 모든 서비스를 '오픈도어' 라는 하나의 플랫폼에서 서비스를 제공하는 것이 최종 목표이다.

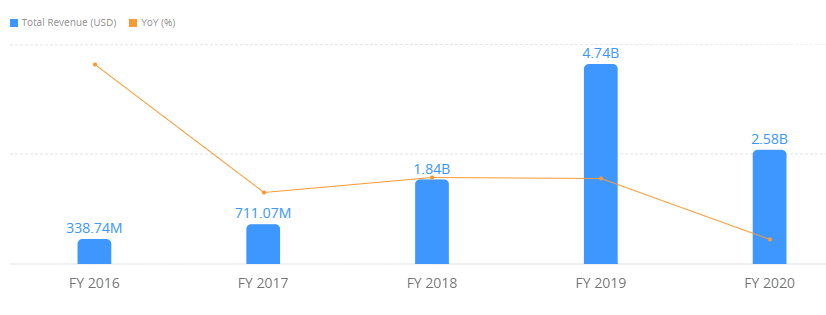

3. 오픈도어 성장율 및 재무제표

3.1 성장율

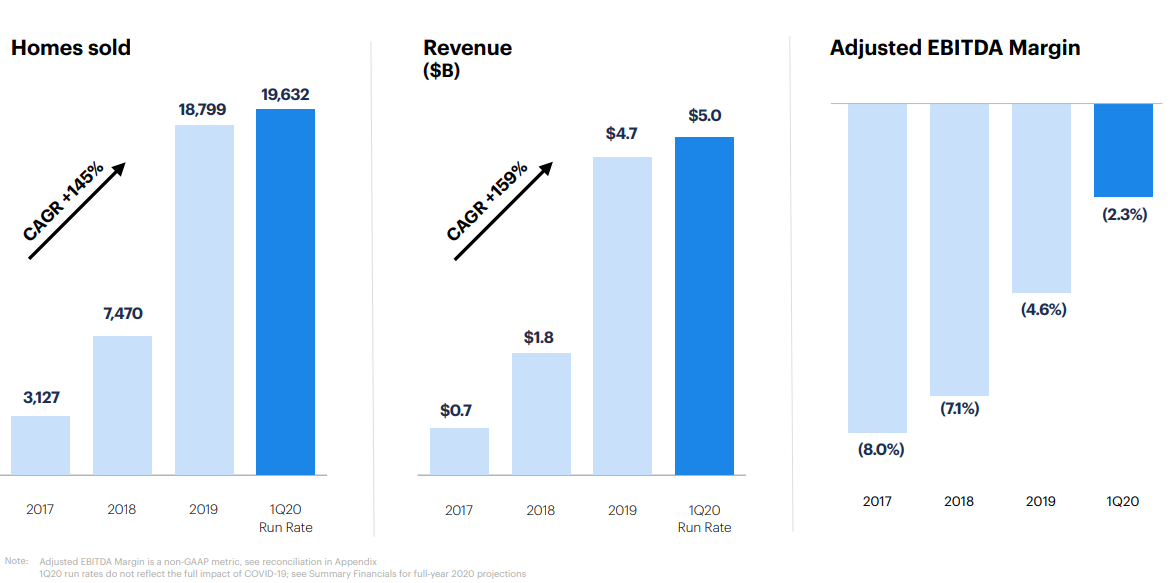

- 판매한 주택 수 : 2017년 부터 2020년까지 판매한 부동산 수의 성장률은 연 145%씩 성장했다.

- 매출 부분은 2017년부터 2020년까지 연 159% 성장했다.

- EBITDA(세전·이자지급 전 이익' 혹은 '법인세 이자 감가상각비 차감 전 영업이익) 수익률의 경우 2017년 -8%에서 2020년

-2.3%까지 향상 시켰다.

'21년 5월 11일 발표한 3월 31일 마감 된 분기 재무 결과를 보았을 때, GAAP 총 이익 9700 만 달러 대비 200 % 증가, 총 수익이 13 % 증가하였으며 총 주택 판매 2,462, 4Q20 대비 190 % 증가, 총 주택 구매 3,594, 78 % 증가, 4Q20

총 수익 7 억 7500 만 달러를 달성했다.

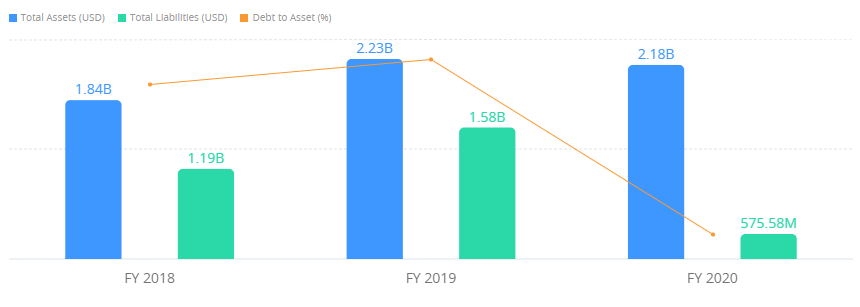

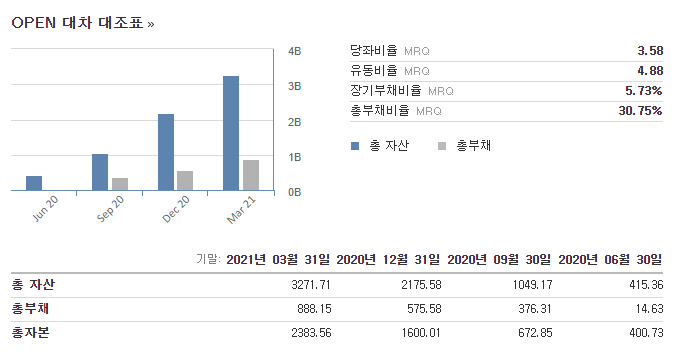

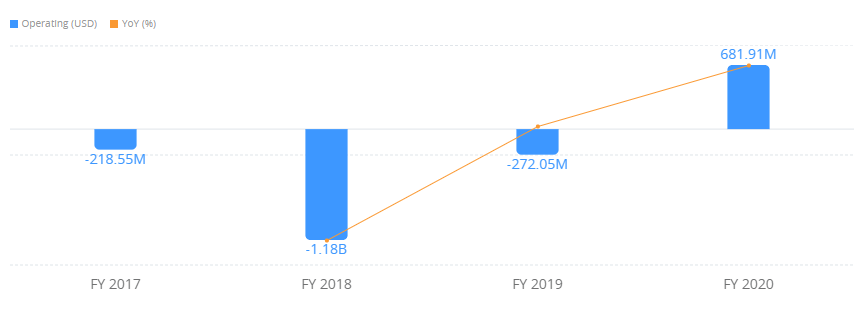

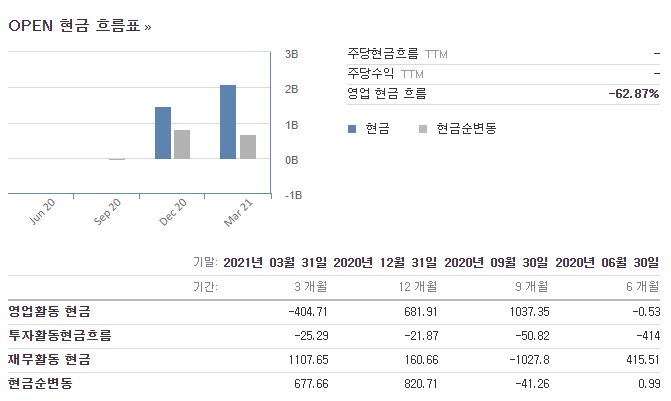

3.2 재무제표 분석

■ 손익계산

■ 재무상태

■ 현금 흐름

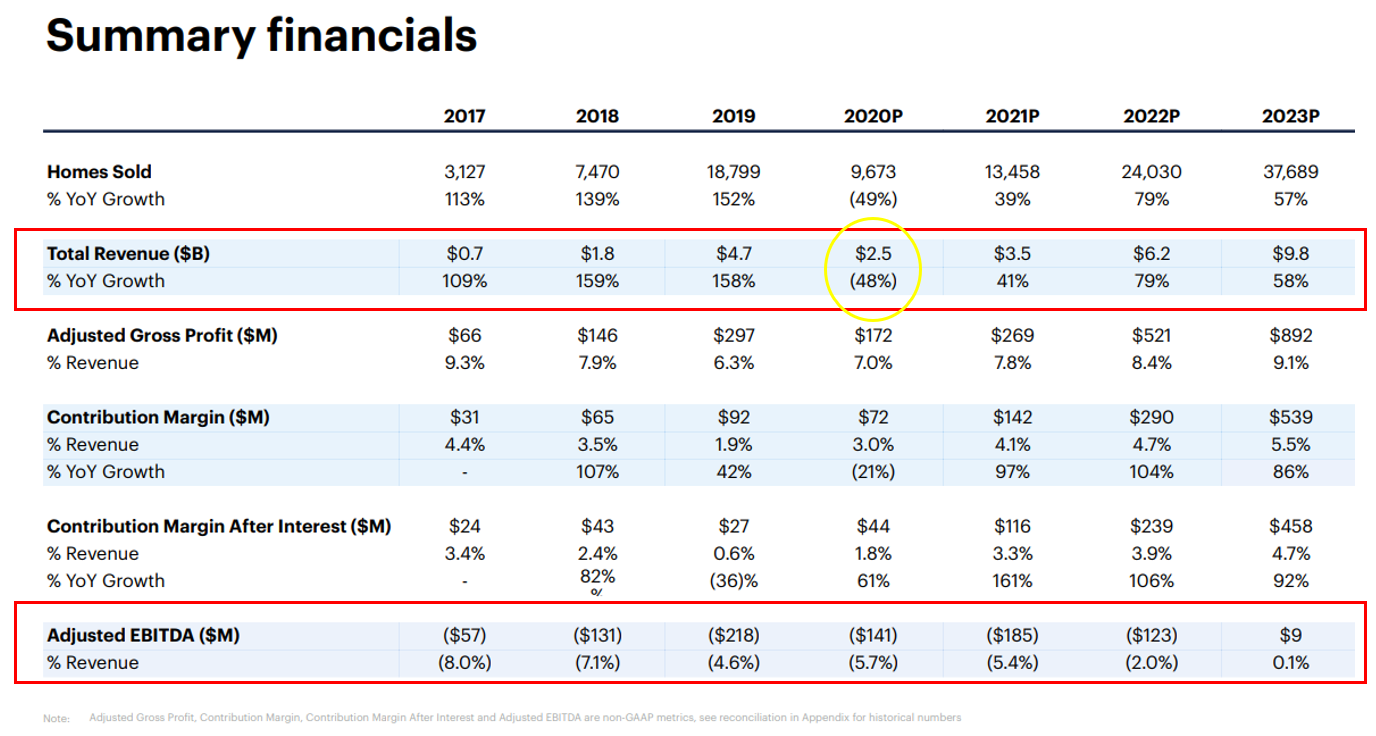

3.3 Summary Financials, Opendoor Guidance

Summary Finnancials를 살펴보았을 때 가장 눈에 띄는 부분은 2020년의 마이너스 성장이다. 예상하듯이 코로나 바이러스의 영향이며 오픈도어에서 내놓은 자체 가이던스에서 따르면 예상 매출 성장률은 '21년 41%, '22년 79%, '23년 58%로 나타내고 있으며 EBITDA 수익률의 경우 '23년 흑자 전환을 예상하고 있다.

4. RISK FACOTR

오픈도어의 RISK FACTOR는 질로우와 마찬가지로 미국 부동산 산업과 시장에 내재되어있는 불확실성이다. 부동산 플랫폼 업체가 비지니스 모델로 삼고있는 iBUYING 사업의 경우 주택 수요가 감소할 경우, 기업의 미분양 주택 재고량이 증가하게 되며 금리 상승 및 경기침체에 따른 주택 수요 감축 및 거래량 감소는 오픈도어의 주요 수입원인 시세차익과 수수료 수익에 큰 영향을 미칠 수 있다.

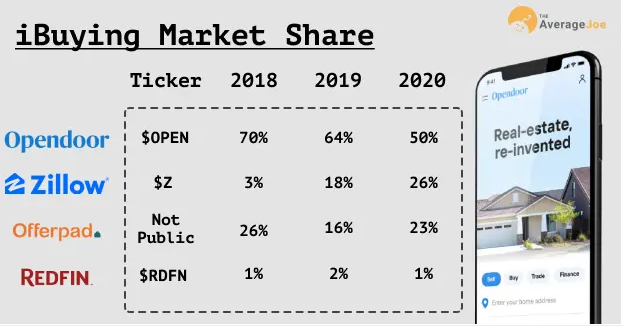

또한, 앞선 시간에 살펴본 질로우의 경우 적자기업이기는 하지만 '20년 3, 4분기 영업이익 흑자전환이 이루어졌으며 흑자 전환이라는 재료가 주가 상승에 큰 역할을 하였다. 그에 반해 오픈도어는 가이던스에 따르면 파괴적 현신을 통해 연매출 성장률을 150% 가까이 기록하고 있지만 2023년까지 적자 기업이라는 점은 명확하다. 또한, 주요 수입원인 iBuying Market을 경쟁사인 Zillow와 Offerpad에 점유율을 조금씩 내어주는 모습을 보여주고 있는 것도 또 하나의 리스크로 보여진다.

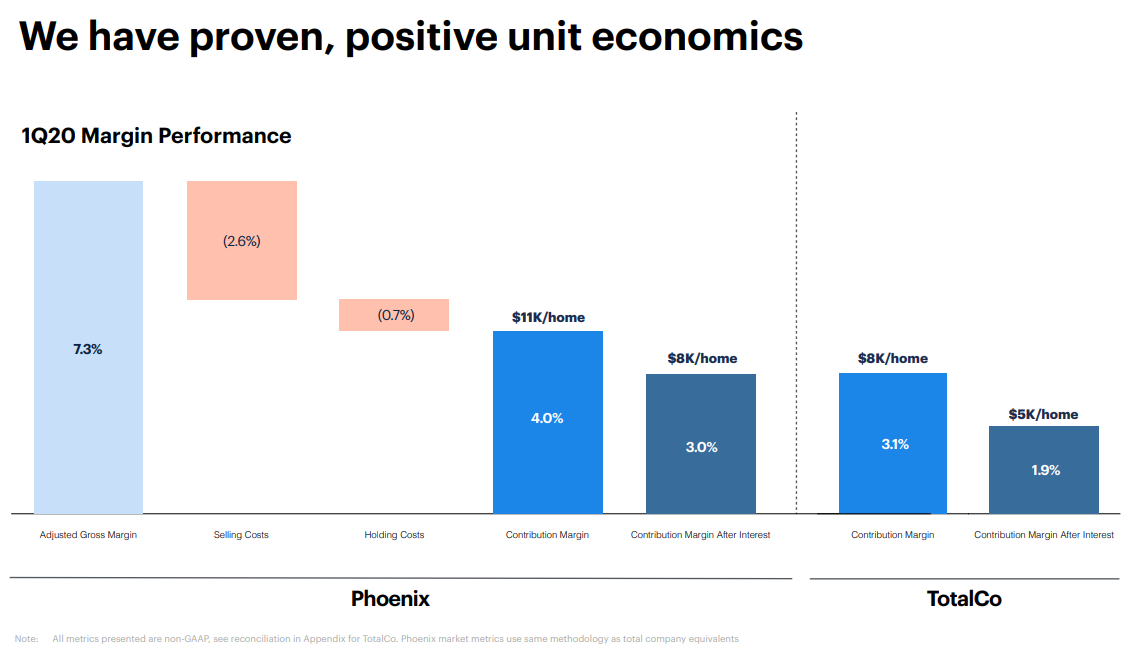

수익 구조면에서 보았을 때, PHOENIX(성숙한 시장 & 최초 진입 마켓) 기준 *CONTRIBUTION MARGIN(총매출에서 세일즈로 인해 발생한 직접비용 등의 변동비를 모두 제외하고 남은 수익을 매출로 나눈 수치)이 4%이다. 부동산 매매 1 건당 평균 11,000 달러이다. 4%라는 수치는 다른 혁신적인 기업, 빅테크 기업과 비교했을 때 상당히 낮은 수치이다.

오픈도어에서도 이러한 낮은 수익성을 개선하려는 계획은 갖고 있다.

수익성 향상을 위해 마진이 높은 비지니스 모델을 계속해서 추가하고 있으며

1. 소유권 등기&중간수탁을 통해 1건당 1,750달러의 추가 CM 확보 목표

2. 최근 런칭된 Home Loans, Buy with Opendoor, List with Opendoor를 통해 13,750달러를 확보 목표

3. 런칭 예정인 홈 워런티, 업그레이드&리모델링, 보험, 이사 서비스 등을 통해 7,500 달러를 추가 확보할 목표가 있다.

결과적으로, 현재 CONTRIBUTION MARGIN 4%에서 비용절감을 통한 0.6%, 부가 서비스 추가로 2.4% 상승 계획이며

장기적 CM RATION 목표는 7.0%(매매 1건당 19,000 달러 수준)

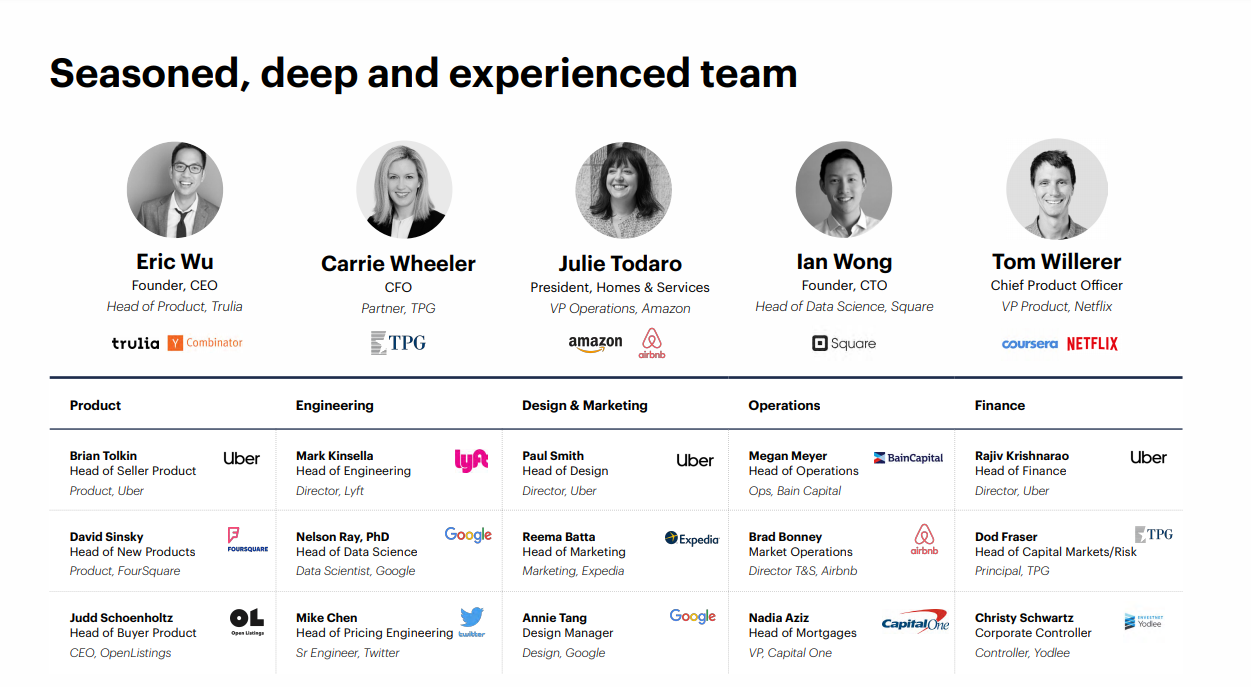

5. 오픈도어 경영진

오픈도어가 연매출 150% 이상 성장률을 기록하고 AI 기술을 통해 기존 부동산 중계 시장의 패러다임을 바꾼 혁신을 일으키고 있는 오픈도어, 이러한 비즈니스 모델의 비결은 창업자와 경영진들의 프로필을 보면 알 수 있었다. 경영진들의 이력을 보면 아마존, 우버, 구글, 넷플릭스, 에어비엔비 등 미국 실리콘 밸리의 대표적 기술 기업 출신들이다.

6. 주가 분석 및 투자 아이디어

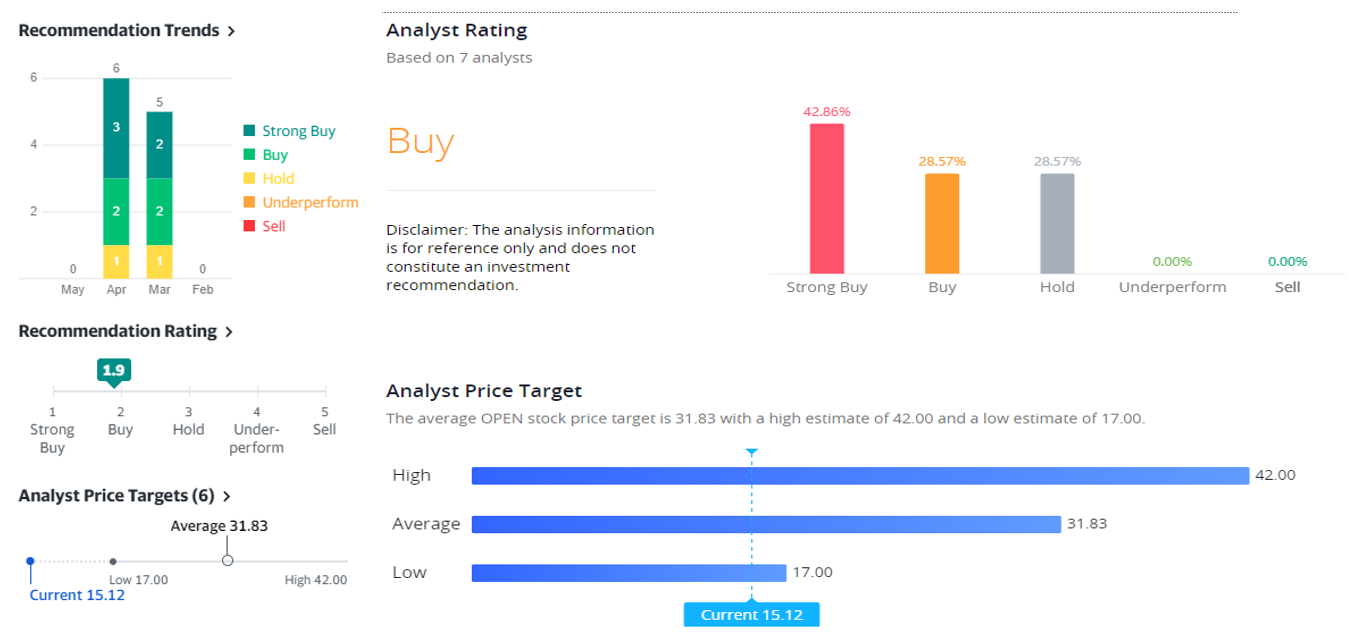

'오픈도어'(Opendoor, Open)의 주가는 21년 5월 21일 종가 기준 15.12달러이다. 애널리스트 평균 타겟 프라이스는 31.83달러이며 현재 주가는 타겟 프라이스의 절반에도 미치지 못하는 수준이다.

'오픈도어'(Opendoor, Open)의 투자가치를 요약하면 아래와 같다.

1. 전체 부동산 산업 및 시장의 규모 1.6조 달러 중 온라인 부동산 플랫폼의 규모는 1%이하, 오픈도어 매출 : 25억, 시장

점유율 0.2% 이하, 앞으로 부동산 산업 디지털화에 따른 높은 잠재력

2. 높은 고객 충성도 및 만족도 : Customer NPS 70으로 WORLD CLASS에 해당하는 점수

3. 비용 효율성 : 업계 평균 대비 12배가 높음

4. 최고의 성장률 : 지난 3년간 연 150% 이상 성장했다.

5. 사업 확장성 : 부동산 거래 플랫폼뿐만 아니라, 집을 옮길 때 필요한 모든 서비스 소유권 등기, 중간 수탁, 대출, 보험, 홈 워런티, 업그레이드, 보수 유지 서비스, 이사 서비스 등 부동산과 관련된 모든 서비스를 '오픈도어' 라는 하나의 플랫폼에서 서비스를 제공하는 것이 오픈도어의 최종 목표

한국 부동산 공인 중개소의 역할 및 시장은 레드오션이라고 판단하는 한 사람으로서 우리나라 부동산 시장도 미국과 같이 디지털 전환을 통해 급격한 변화를 일으킬 것으로 생각한다. 국내에서 '다방', '직방' 등 여러 프롭테크 기업들이 선전하고 있지만, 오픈도어와 질로우같이 AI 기술 플랫폼 및 중개거래 이외(청소 산업, 이사, 개조/보수, 보증 등)의 산업 전반적인 확장은 적용되지 못하는 것 같아 아쉬움이 있다. 시간과 비용의 절감을 무엇보다 중요시하는 현대사회에서 이 두 가지를 모두 만족시킬 수 있는 기업과 하나의 거대 플랫폼으로 시장을 지배하는 기업에는 실패가 없을 것이다.

다음 시간에는 질로우, 오픈도어의 경쟁기업인 레드핀(REDFIN, RDFN)에 대해서 알아보자.

#함께 보면 좋은 글

* 부동산 플랫폼 : 질로우

https://open.kakao.com/o/gLcMA3Pd

YoungH의 경제적 자유를 위한 모든 것

#미국주식 #해외주식 #국내주식 #부동산 #가치투자 #장기투자 #젊은부자 #조기은퇴 #경제적자유 #기업분석

open.kakao.com

함께 경제적 자유를 쟁취할 분들을 위한 오픈 카톡방입니다. 경제뉴스 및 주식 시황 그리고 투자 인사이트 및 아이디어 등을 서로 공유하면서 함께 성장하고자 하는 목적으로 운영중에 있습니다. 주식뿐만 아니라 부동산, 사업, 등 다양한 주제로 소통해나갈 예정입니다.

#참여코드 : YOUNGH

'투자노트 > 미국 주식' 카테고리의 다른 글

| [카바나, CVNA] 미국 중고차 중개 플랫폼의 게임체인저 카바나(CARVANA) 주가 및 기업분석 (0) | 2021.06.14 |

|---|---|

| [레드핀, RDFN] 미국 온라인 부동산 플랫폼 레드핀(REDFIN) 주가 및 기업분석 (1) | 2021.06.07 |

| [미국 주식] 미국 주식 공포와 탐욕 지수, 가상화폐/비트코인 공포와 탐욕 지수, 김프가 알아보기 (2) | 2021.05.20 |

| [질로우, Z] 미국 부동산 온라인 1위 플랫폼 질로우(ZILLOW) 주가 및 기업분석 (0) | 2021.05.16 |

| [미국 주식] 노보큐어(NVCR), NOVOCURE/자이 랩 ADR (ZLAB), ZAI LAB 주가 급등 이슈 공유 (2) | 2021.04.13 |